14. března 2017 09:01

Nová vlna konsolidací

Co ji řídí, co bude dál a kdo by měl mít obavy

Konsolidace je opět hitem napříč polovodičovým průmyslem, a to navzdory hrozícímu skokovému nárůstu úrokových sazeb, geopolitických nejistot a erozi dlouhotrvajících hranic mezi trhy.

V minulých několika týdnech podepsal Siemens smlouvu o nákupu Mentor Graphics za 4 miliardy USD a Samsung zakoupil firmu Harman, hlavního automobilového dodavatele, za 8 miliard USD. To, co se změnilo je, že tyto obchody v řádech několika miliard – někdy i desítek miliard – již nejsou ničím zvláštním. Když Texas Instruments zaplatil v roce 2000 7,6 miliardy USD za Burr-Brown, tak to byl šokující obnos.

Nicméně opona podobných typů obchodů se možná uzavírá. Na politické scéně se vedou rozhovory, že nově příchozí vláda USA ukončí členství USA v Transpacifickém partnerství společně s výhrůžkami o zpřísnění pravidel volného obchodu v Severní Americe. Odchod Velké Británie z Evropské unie zakládá pro podobné diskuze i v Evropě. K tomu všemu se přidává i pocit naléhání na tyto akvizice, protože se očekává, že úrokové sazby v následujících měsících porostou, což signalizuje konec dlouhotrvajícímu období levného kapitálu, v jehož světle jsou akvizice daleko méně riskantní.

„Průmysl byl nějakou dobu v klidovém režimu,“ prohlásil Simon Segars, CEO společnosti ARM. „Nyní vidíme, že probíhá další vlna akvizicí, která je motivována touhou zvýšit objemy výroby, čímž klesnou náklady, a dalšími technologickými výzvami.“

Takže proč chtějí firmy utrácet? Vrcholoví manažeři napříč polovodičovým průmyslem téměř vždy zmiňují tři hlavní hybatele akvizicí:

1. Provozní synergie – Myšlenka je taková, že spojením firem dojde k omezení nadbytečných funkcí jako jsou obecné a administrativní funkce. To umožní úspory na jedné straně a dají prostor k většímu výzkumu a vývoji. Ale stále není jasné, zda budou čísla pro R&D po akvizicích stejná nebo vyšší.

2. Horizontální kritické množství – Čím větší je objem a tržby firmy, tím více je věrohodná jako leader napříč několika propojenými technologiemi jako jsou různé verifikační technologie, vývoj softwaru, zabezpečení nebo třeba řízení napájení. To umožňuje dosažení lepších cen od dodavatelů a získaní více zákazníků. To také tlačí kupředu R&D oddělení těchto stále větších společností, aby jejich čísla stále rostla.

3. Vertikální pozicování – S tím, jak IoT začíná dělit trh na stále menší a menší kousky, je obtížnější investovat do těchto trhů s dostatečným dopadem/vlivem. Jedním ze způsobů je nashromáždit více společností, které již mají dostatečný vliv na těchto trzích.

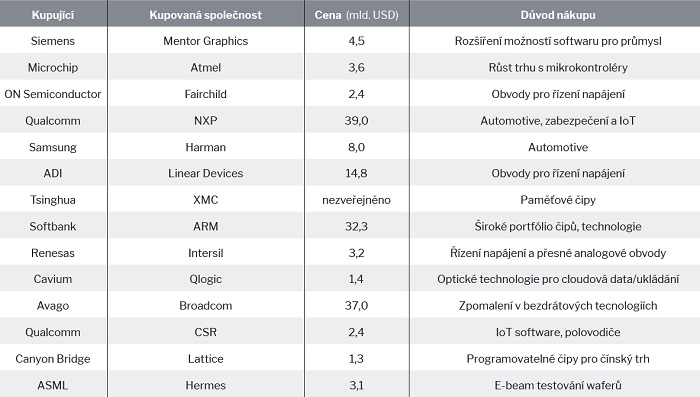

Tab. 1: „Megaobchody“ včetně velkých smluv uzavřených v roce 2016

„Za posledních 30 až 40 let si polovodičové firmy užívaly obrovskou míru meziročního růstu, který dokázal zamaskovat některá špatná rozhodnutí,“ řekl Jack Harding, prezident a CEO eSilicon. „Nyní je obvyklý jednociferný růst. Způsob, jak udržet zájem investorské obce, je zvýšení marží, ořezání nadbytečného výzkumu a vývoje a nákladů na provoz. Otázkou zůstává, co je nadbytečný výzkum a vývoj a co to vůbec znamená.“

Méně patrné proměny

V zákulisí jsou ve hře četné další změny, které začínají dávat nový kontext těmto akvizicím. S tím, jak je stále více zařízení propojeno, tak se mění i trhy, které byly dlouhodobě okrajové. V této tahanici současné velké firmy raději skupují technologické firmy, než aby technologie sami vyvíjely.

Ve skutečnosti je konsolidace v polovodičovém průmyslu a jeho různých segmentech, jako je EDA a IP, v běhu již téměř dvě dekády. Velikosti akvizic se v poslední době zvýšily, protože mnoho polovodičových startupů zmizelo a jediné, co zbývá jsou větší společnosti. Jinak řečeno, není zde dostatek zájmu na straně rozvojového kapitálu o financování nových společností (alespoň ne v takové míře v jaké jsou tyto společnosti skupovány), protože doba dosažení ziskovosti je mnohem delší oproti produktům jako je software, umělá inteligence nebo některých smart zařízení, která mohou být vytvořena z převážně běžně používaných součástek.

„Tato konsolidace probíhá již mnoho let,“ řekl Aart de Geus, předseda a co-CEO firmy Synopsys. „Společně s těmi velkými zde bylo mnoho méně nápadných menších akvizic. Ale konsolidace nemůže pokračovat do nekonečna. Nabídka se postupně zužuje.“

Po boku velkých akvizic jsou zde i jiné změny, které jsou méně patrné. „Čím více ostatní redukují své R&D, tím více zvětšujeme mi to naše,“ řekl de Geus. „Mnoho společností snižuje svou podporu pro EDA. Převody IP byly outsourcovány. Když šroubují své marže nahoru díky těmto akvizicím, tak nedostatečně investují do R&D. A pokud snižují marže, tak si musí zas být jistí, že mají dostatek investic.“

Podobná konsolidace a znovurozdělení podniků se odehrává i ve stabilních odvětvích průmyslu jako jsou ocelářství a těžařství a do nedávné doby i v automobilovém průmyslu. Tržby se stabilizují dostatečně na to, aby zajistily opatření ke zvýšení efektivity. V kontrastu s těmito odvětvími je polovodičový průmysl nováčkem a znatelně pokračuje ve svých proměnách a v růstu společně s vývojem autonomních vozidel, robotů, strojového učení a umělé inteligence. „Nemůžete aplikovat stejnou šablonu na polovodičový průmysl jako na ostatní odvětví průmyslu,“ řekl Wally Rhines, předseda a CEO firmy Mentor Graphics. „Stále snižujeme cenu za tranzistor o 30 % každý rok a lidé (vedení firem, pozn. red.) posilují podíl na trhu a oddělují produkty, které nechtějí. Takže tento průmysl bude pokračovat ve své specializaci, stejně jako ostatní trhy, ale bude tu také mnoho nového, co se vyvine.“

Zpomalení Moorova zákona je faktorem, který přispívá k těmto proměnám, pokud není přímo tím hlavním. Rapidně rostoucí cena vývoje čipů na těch nejpokročilejších technologiích provázaná s nasycením trhu mobilních zařízení znamená, že stále méně výrobců čipů si může dovolit dosáhnout na nejnovější technologie.

Obr. 2: Steve Mollenkopf, CEO firmy Qualcomm

Dokonce Qualcomm, který se v poslední dekádě ukázal jako hlavní dodavatel čipů pro smartphony, signalizoval svůj záměr posunout se za hranice mobilních zařízení. Jeho probíhající akvizice firmy NXP otevírá mnoho nových příležitostí na automotive trhu (výsledek akvizice Freescale, kterou NXP uzavřelo v prosinci 2015 za 12 miliard USD) a v oblasti smart plateb, průmyslu a dalších trzích souvisejících s IoT. „Pokud se podíváte na čipy před pěti lety, tak mají velmi pravidelnou strukturu,“ řekl Steve Mollenkopf, CEO firmy Qualcomm. „Nyní jsou v podstatě organické. Nejsou zde žádné pravidelné struktury. Navíc vyvíjíme 10krát více softwaru, než jsme vyvíjeli před 10 lety a také zde probíhá velký posun ohledně pouzdření. Je tu celé nové odvětví, které kombinuje fyziku, mechanický a materiálový návrh.“

Globální význam

Jeden z důvodů, proč je konsolidace tak náročná, je že zasahuje napříč regiony a také napříč odvětvími průmyslu a mnoho vlád k tomu nemá jasně dané stanovisko.

Výbor Ministerstva financí USA pro zahraniční investice například prověřuje mezinárodní akvizice na základě národní bezpečnosti a dělá rozhodnutí bez možnosti veřejného přezkoumání. Není dovolen svobodný přístup k podrobnostem, proč byla daná akvizice zamítnuta. USA v tomto nejsou sami. Evropská unie a Čína také nehovoří o regulačních záležitostech veřejně. A ani firmy, které se chystají k převzetí tak nečiní.

Nicméně panuje shoda výkonných managerů v oboru, že chuť na akvizice v Číně roste. Tato země má kvůli importu 90% potřebných polovodičů obchodní deficit 150 až 200 miliard USD za rok (v závislosti na odhadech různých analytiků). Mimo to má čínský fond pro investice do oboru integrovaných obvodů (China’s National Integrated Circuit Industry Investment Fund) – sdružení čínské vlády a soukromých investorů – k dispozici 120 až 150 miliard USD v hotovosti. Je složité porozumět jednotlivým hráčům v tomto fondu, protože je tu mnoho investorských skupin, často používajících rozdílná jména a vládní agentury od národní až po komunální úroveň.

Nicméně nejvyšší management předpovídá, že vzniknou dva proudy. Jeden bude vyvíjet snahu povzbudit firmy, které mají ty nejlepší předpoklady na úspěch jako je SMIC a XMC. Agentura Moody’s ohlásila v loňském lednu, že SMIC obdrželo 2,9 miliardy USD (podle měnového kurzu v listopadu 2016) investici od fondu Shanghai Integrated Circuit Investment Fund.

Tsinghua Unigroup, spinoff Tsinghua University, se dostal do hledáčku mnoha analytiků po tom, co zakoupil Spreadtrum Communications a RDA Microelectronics. V červenci 2015 přitom tato společnost učinila neúspěšnou nabídku ve výši 23 miliard dolarů firmě Micron.

V loni v červenci Tsinghua provedla akvizici XMC, což je státem vlastněný výrobce paměťových čipů (také známý jako Wuhan Xinxin Semiconductor Manufacturing Corp.). Jak informoval Wall Street Journal, v této dohodě figurovali jako zprostředkovatelé fond China’s National Integrated Circuit Industry Investment Fund a tamní Akademie věd. Takto vytvořená společnost je nyní pod záštitou Yangtze River Storage Technology Co.

Druhý proud bude pokračovat v akvizicích firem mimo Čínu se zaměřením na firmy, které mohou rychle přinést odborné znalosti a zaplnit mezery v čínské domácí produkci. Pobočka Tsinghua Unigroup’s Unisplendour nabídla v září 2015 částku 3,8 miliardy USD za 15% podíl Western Digital Corp. Western Digital plánoval použít tyto finance k vykrytí akvizice firmy SanDisk, ale když Unisplendour nabídku stáhl, tak dostal Western Digital do komplikací, což si vyžádalo nové vyjednávání s firmou SanDisk.

„Během posledních 24 měsíců zažila Čína bolesti spojené s jejím růstem,“ řekl Harding z eSilicon. „Ale uskutečňují jednotnou a soustředěnou strategii na omezení závislosti na importovaných polovodičích. Správní lidé nyní vedou tyto fondy a mají velmi dobře stanovenou strategii pro to, co chtějí dosáhnout. „Nadále budou komplikace s regulačními opatřeními vlád.“

Kde a jak získá Čína opěrný bod je pravděpodobně postupný dlouhodobý plán stejně jako jejich investiční strategie. Lip-Bu Tan, předseda a CEO firmy Cadence, prohlásil, že čínská snaha provést více nákupů se zpomaluje z větší části převážně kvůli regulačním opatřením.

„Objevuje se mnoho dobrých podnikatelů v oblastech jako je umělá inteligence, roboti a drony a také je tu mnoho dobré technologie,“ řekl Tan. „V dronech už nejsou čínské společnosti v závěsu. Jsou předními výrobci. Je tu také mnoho poznatků v oblasti počítačového vidění. Jsou to velmi pokročilé systémy v porovnání s ostatními drony.“

Definice úspěšné fúze

To, co odlišuje úspěšné sloučení firem od toho špatného není vždy hned zřejmé. V některých případech to mohou být roky, než se chybný krok stane zřejmým pro obecné povědomí. Probíhající akvizice firmy Harman Samsungem za 8 miliard USD je toho příkladem. Trh vozidel s asistovaným/ autonomním řízením je definován více samotnou příležitostí než okamžitým nárůstem prodejů. Zatímco prodeje firmy Harman za fiskální rok 2016 byly 7 miliard USD, jejich nevyřízené objednávky 30. června byly za 24 miliard USD.

„Situace je taková, že když jste polovodičová společnost, tak jste v roce 2012 mohli mít jednoho automotive zákazníka, zatímco nyní jich máte 9 až 10,“ řekl Charlie Janac, předseda a CEO firmy Arteris. „Autonomně řízená auta nabízí nové, rychlé zbohatnutí. Stejně tak drony, které používají V2X komunikaci. To bude platit poměrně dlouho. Hardwarová rozhodnutí se dělají 8 až 10 let dopředu.“

Oproti tomu Janac uvedl, že Arteris měl v roce 2012 dvacet tři potenciálních zákazníků v oblasti mobilních technologií (dodavatelé). Teď jich je jedenáct. „Objemy se zvýšily, tržby se zvýšily, ale dodavatelů je polovina.“

V tomto světle jsou výrobci čipů v experimentačním režimu a akvizice hrají velkou roli v tomto experimentování, protože v tuto chvíli je snadné zdůvodnit investici díky jednoduché dostupnosti levného kapitálu.

„Existují dva důvody k akvizicím,“ řekl Vincent Roche, prezident a CEO firmy Analog Devices Inc. (ADI). „Jedním je dlouhodobá hodnota. Druhým je krátkodobá hodnota. Moje strategie je nekupovat firmy, které potřebují údržbu, aby mohly fungovat.“

ADI koupilo Linear Devices za 14,8 miliardy USD v červenci, k čemuž v současnosti probíhá schvalování. V roce 2014 koupilo Hittite Microwave za 2,45 miliardy USD. Tyto dvě akvizice zajistily ADI analogovo-digitální technologie, mikrovlnné komunikace a výkonové polovodiče, které, jak řekl Roche, jsou kritické pro vysoce výkonnou výpočetní techniku.

„Jednou z velkých změn v posledních deseti letech je, že systémový průmysl následuje možností analogového hardwaru,“ uvedl. „Potřebujeme více obchodů týkajících se systémových řešení a větší repertoár nástrojů. Když se podíváte na IoT, tak obsahuje 4 elementy – detekovat, měřit, interpretovat a analyzovat. My máme části pro detekování a měření a experimentujeme s mnoha technologiemi a obchodními modely.“

Tento druh experimentování bude pokračovat u mnoha společností, zejména s tak nízkými úrokovými sazbami, jako jsou nyní. Ale úrokové sazby rostou, bude to stále těžší a zabere to delší dobu sklízet ovoce z akvizic. Současná politická situace v mnoha zemích směřuje směrem od otevřeného obchodu. Zatím je moc brzo to vzdát, ale strach může mít velký vliv na akvizice napříč politickými hranicemi, na schopnost dostat pracovní vízum pro kvalifikované odborníky a na schopnost dosáhnout stejné návratnosti investic pomocí mezinárodního obchodu.

Zdroj: volně přeloženo z New Wave Of Consolidation, Ed Sperling, Semiconductor Engineering semiengineering. com

Mohlo by se Vám líbit

Blackout může trvat jen několik sekund, ale odstávka výroby celé hodiny. A stát miliony

- Elektro

-

26. července 2026

Výpadek elektřiny ve výrobním podniku není pouhá technická nepříjemnost. I několikasekundové přerušení dodávky může zastavit celou výrobní linku, vyřadit řídicí systémy, znehodnotit rozpracovanou výrobu a způsobit […]

Profika: bezpečnostní požadavky ve výrobě se zpřísňují, pracovních úrazů v oboru ubývá

- Práce

-

24. července 2026

Zpracovatelský průmysl, do kterého spadá i strojírenství, patří z hlediska počtu pracovních úrazů mezi nejrizikovější obory. V roce 2025 zde bylo zaznamenáno 14 558 úrazů […]

Představujeme Gabby – AI Asistenta Tungaloy pro Výběr Nástrojů

- Digitalizace

-

22. července 2026

Společnost Tungaloy Corporation představuje Gabby, asistenta využívajícího umělou inteligenci, který pomáhá odborníkům v oblasti obrábění kovů rychle identifikovat vhodná nástrojová řešení prostřednictvím komunikace v přirozeném […]